Für starke Gemeinden, für ein starkes Baselbiet

Während sich im Moment alles auf die nationalen Wahlen konzentriert, kommt nur einen Monat später, am 24. November, eine für Baselland ganz wichtige Vorlage zur Abstimmung. Nur mit einem Ja zur Steuervorlage 17 kann sich das Baselbiet auch weiterhin als attraktiver Wirtschaftsstandort positionieren. Die Gemeinden profitieren von Ausgleichszahlungen.

Die Steuervorlage 17 (SV17) setzt die AHV-Steuervorlage auf kantonaler Ebene um. Nachdem diese nationale Vorlage im Baselbiet mit rund 64 Prozent Ja-Stimmen angenommen wurde, ist ein Ja zur SV17 die logische Konsequenz. Dank der SV17 kann sich das Baselbiet im schweizweiten Vergleich deutlich verbessern.

Tragbare Mindereinnahmen für den Kanton

Die SV17 wird zunächst zu Mindereinnahmen für den Kanton bei den Steuererträgen von Unternehmen führen. Von der neuen Steuerregelung werden hauptsächlich KMU profitieren. Internationale Konzerne werden demgegenüber künftig höhere Steuern zahlen müssen. Wie hoch die Mindereinnahmen sein werden, hängt von Faktoren wie der Konjunkturentwicklung und unternehmerischen Standortentscheiden ab. Der Kanton hat die Steuermindererträge im Aufgaben- und Finanzplan 2020-2023 budgetiert. Sie sind für den Kanton tragbar. Er ist dabei von einem moderaten Szenario ausgegangen, wonach die jährliche Gewinnentwicklung 2,5 Prozent beträgt. Dies liegt deutlich unter den aktuell prognostizierten Wachstumsraten von 3,9 Prozent.

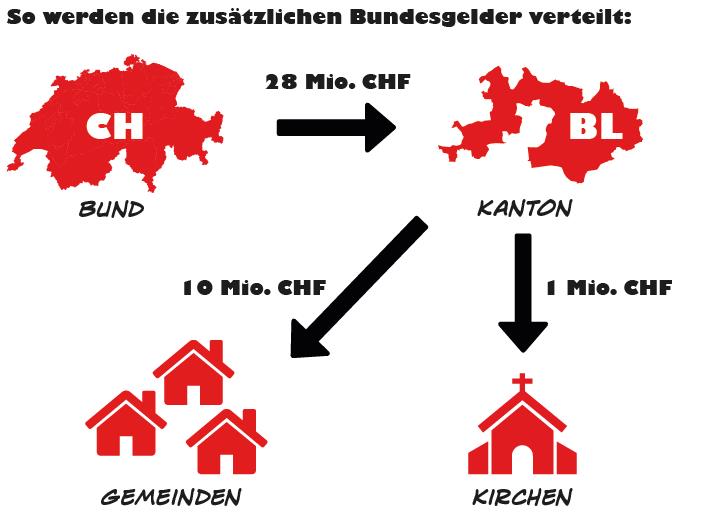

Ausgleichszahlungen stärken die Gemeinden

Damit die Kantone die Steuervorlage 17 finanzieren können, bekommen sie vom Bund zusätzliche finanzielle Mittel: Die Kantone ziehen für den Bund die direkte Bundessteuer ein. Diese Einnahmen leiten sie nach Bundesbern weiter. Für ihren Aufwand durften sie bisher 17 Prozent der Einnahmen behalten. Künftig erhalten sie 21,2 Prozent. Der Kanton Basel-Landschaft hat dadurch ab 2020 deutlich mehr pro Jahr in der Kasse.

Davon profitieren auch die Gemeinden und die Landeskirchen. Die Gemeinden bekommen rund 10 Millionen. Franken, die Landeskirchen rund 1 Million Franken. Dadurch ist die Steuervorlage 17 sowohl für die Gemeinden als auch für die Landeskirchen finanziell tragbar.